安倍さんの幼児時代からの宿願であったはずの改憲を言い出すには、「株価連動内閣」と揶揄されている現状を超越し、露骨に追加予算と財政出動を敢行する必要がある。(山崎和邦)

※本記事は、有料メルマガ『山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く【号外・山崎動画】も配信』2016年7月17日号の一部抜粋です。今月分すべて無料の定期購読はこちらからどうぞ。割愛した本文、チャートもすぐにご覧いただけます。

どうなる?中長期的な暗さを打ち破る「政策総動員」のゆくえ

日本の景気や企業業績の先行きは芳しくない

日本の5月の鉱工業生産指数は、横ばいだった市場予想を大幅に下回り、3カ月ぶりに低下した。2013年6月以来約3年ぶりの低水準となった。

一方、5月の家計調査では、実質消費支出が3カ月連続で前年比減少した。 勤労世帯の可処分所得上昇率および年金受給世帯所得の伸び悩みを背景に、消費を中心とした内需の本格的な回復にも時間がかかると見ている。

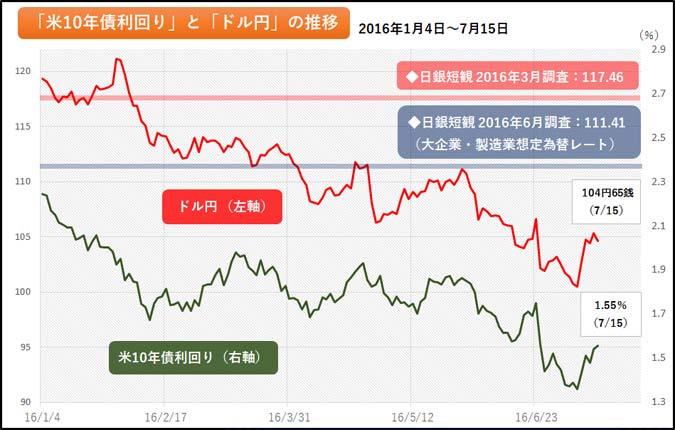

先週発表された6月調査の日銀短観で、大企業製造業の今年度の経常利益計画が11.6%減(想定為替レートは111.41円/ドル)と前回3月調査の1.9%減(同117.46円/ドル)から大幅に下方修正されたことと合わせて、日本の景気や企業収益の先行きは芳しくない。

図:ドル円の現水準は、依然として短観の想定レートと乖離

これを世間や大手証券では「不透明」と言う。

だが、何時でも市場見通しは不透明なものだ。 透明な市場などない。透明に見えた、読み切った、という気になった時に、その慢心を市場は罰するであろう。

だからこれは「不透明」とは言わずに、「芳しくない」とか「下方修正だ」と正確に表現すべきものである。

Next: 中長期的な暗さを打ち破るには「政策総動員」しかない

中長期的な暗さを打ち破るには「政策総動員」しかない

率直に言えば、このテ─マ(Brexit後の大勢見通し)は避けて通ることが世渡りとしては利口であろう。証券営業を業務とする営業マンならばそうするであろう。野村時代の筆者も、以下の時はそうしてきた。

- 1967年の第1次ポンドシック(ポンド切り下げ)

- 1971年のニクソンショック(ドルの固定為替制度廃止)

- 1972年の第2次ポンドショック(ポンドの変動相場制化)

- 1973年の第1次オイルショック(原油価格が一挙に5倍になった)

だが、そういう態度は所詮は見透かされる。それは本稿の本意ではない。読者諸賢も許すまい。そこで、あえて大勢見通しを述べれば下記のようになる。

強気と弱気

NYは昨年5月の18,300ドルで大天井をつけたといったが、ドル安と原油価格の戻りで意外と強張る場面が出た。バフェット指数(時価総額÷GDP≧120%)はすでに超えている。

・PER、PBR、利回りで、アベノミクス始動点と概ね同レベルに並んだ時は6月24日だった(「里帰り現象」=大天井を付けた後の相場は故郷を慕う)。

・14,800円台で既にWボトム形成済み(2月12と6月24日)、この価格は2012年11月の始動点からの上昇分の半値押しと正確に合致する。

・7月に入りドル安値は99円台だった。 12日(火)は104円台だ。「1ドルに付き日経平均250円」から言えば日経平均と概ねのツジツマは合う。

一方、弱気の見方(長期大底を探る見方)ならこうなる。

・黄金分割比で62%安とすれば13,300円がらみとなる。もはや、ここまできて千円や2千円の動きに動揺しても意味は少ない。

・時価総額対現預金で見て大底圏内と見なしてきたレベルまでは、時価総額は今から100兆円減らねばならない。今から約2割減ることになる。既に昨年6~8月の2万円台から150兆円減った。あと100兆円は厳しい。こう機械的に言うと日経平均株価の算出の除数を配慮に入れてないから、本稿の最後項目「Yさんとの『目先の潮流変化と大底について』の交信」をご参照されたい。

追加予算と財政出動

この中長期を包む暗さを破るのは「政策総動員」をおいてほかにない。先日の選挙を経て衆参両院で物事を決めやすくもなった。日本株回復のシナリオは追加緩和と補正予算、特に後者だろう。財政出動は直ちに効くはずだ。

憲法改正問題への賛否はひとまずおくとして、安倍さんの幼児時代からの宿願であったはずの改憲を言い出すには、「株価連動内閣」と揶揄されている現状を超越し、露骨に追加予算と財政出動を敢行し麻生さんを急かせて追加緩和に黒田さんを追い込む、という動作を起こすことが必要だ。

コトの善悪を本稿ではあげつらわない。市場のダイナミズムのみに絞って論じている。

Next: 真に恐るべき、中国発「世界連鎖不況」は発生するか?

中国発「世界連鎖不況」は発生するか?

7月10日号で述べた。

「今後、真に恐るべきものは中国の景気後退・崩壊である。だが、中国は国営資本主義だから崩壊はない。ただ、崩壊に近い悪影響を世界中に発するであろう。中国が倒れれば図体がバカでかいから跨いで先に行けなくなる。これは怖い」と。

折しも『中国発世界連鎖不況』(みずほ総研編著、日経新聞出版社刊)という本が出ていたので要約しておく。

結論的にはこうだ。中国が無理な政策を打たなければ、ハードランディングの恐れは少ない、という。

- 中国の需要減による原油安→ベネズエラ不振→ベネズエラに多額に貸し込んでいた中国に悪影響、というブーメラン現象→中国不振の再波動発信という悪連鎖

- 中国の需要減による原油安→産油国の財政逼迫→産油国が保有している日本株を売る→今春の日本株安

という風にグローバル化が進む中でのマイナス連鎖を、データをもとに述べている。

タイトルにあるように「連鎖」が世界経済を覆うリスクである。 だが中国共産党はバカではない。 中国共産党は08年秋のリーマンの破綻に直面して当時の円換算で60兆円

もの資金を即刻用意した。 その迅速さと規模に筆者は敬服した。

その時、日本の対応も早く且つ大きかった。 麻生総理の最終局面だったからだ。 あれが

民主党政権だったら日経平均は7000円で止まらず5000円割れまで行って多くの破綻が出たろう。

図:上海総合指数の長期推移

なお、筆者はベネズエラ国営石油開発公社の債券を少々保有していたが3割弱の利が乗ったので売却したことがあった。 今日的問題を先読みしたわけでは決してない。 良く精通してないものは「利食い千人力」の格言に従ったまでだ。

山崎和邦(やまざきかずくに)

1937年シンガポール生まれ。慶應義塾大学経済学部卒。野村證券入社後、1974年に同社支店長。退社後、三井ホーム九州支店長に、1990年、常務取締役・兼・三井ホームエンジニアリング社長。2001年同社を退社し、産業能率大学講師、2004年武蔵野学院大学教授。現在同大学大学院特任教授、同大学名誉教授。

大学院教授は世を忍ぶ仮の姿。実態は現職の投資家。投資歴54年、前半は野村證券で投資家の資金を運用、後半は自己資金で金融資産を構築、晩年は現役投資家で且つ「研究者」として大学院で実用経済学を講義。

趣味は狩猟(長野県下伊那郡で1シーズンに鹿、猪を3~5頭)、ゴルフ(オフィシャルHDCP12を30年堅持したが今は18)、居合(古流4段、全日本剣道連盟3段)。一番の趣味は何と言っても金融市場で金融資産を増やすこと。

著書に「投機学入門ー不滅の相場常勝哲学」(講談社文庫)、「投資詐欺」(同)、「株で4倍儲ける本」(中経出版)、「常識力で勝つ 超正統派株式投資法」(角川学芸出版)、近著3刷重版「賢者の投資、愚者の投資」(日本実業出版)等。

初月無料お試し購読OK!有料メルマガ好評配信中

山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く【号外・山崎動画】も配信

[月額3,000円(税込) 毎週日曜日(年末年始を除く)]

大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版をお届けします。テキストメルマガではできなかったチャートや図解を用いた解説も掲載。より読みやすく、理解しやすく進化しました。投資歴55年を超える現役投資家だからこそ言える経験に裏打ちされた言葉は投資のヒントが盛りだくさん。ぜひご購読ください。