米連銀のストレステストで再びドイツ銀行が不合格となりました。このテストには疑問点が多数ある一方で、IMFも「ドイツ銀行が一番危ない」との報告書を発表しています。(『いつも感謝している高年の独り言(有料版)』)

※本記事は、『いつも感謝している高年の独り言(有料版)』2016年7月2日,3日号の一部抜粋です。興味を持たれた方はぜひこの機会に今月すべて無料のお試し購読をどうぞ。月初の購読は特にお得です!

「ドイツ銀行が危ない」は本当か?全100頁の報告書から分かること

米FRBストレステスト 結果発表のポイント

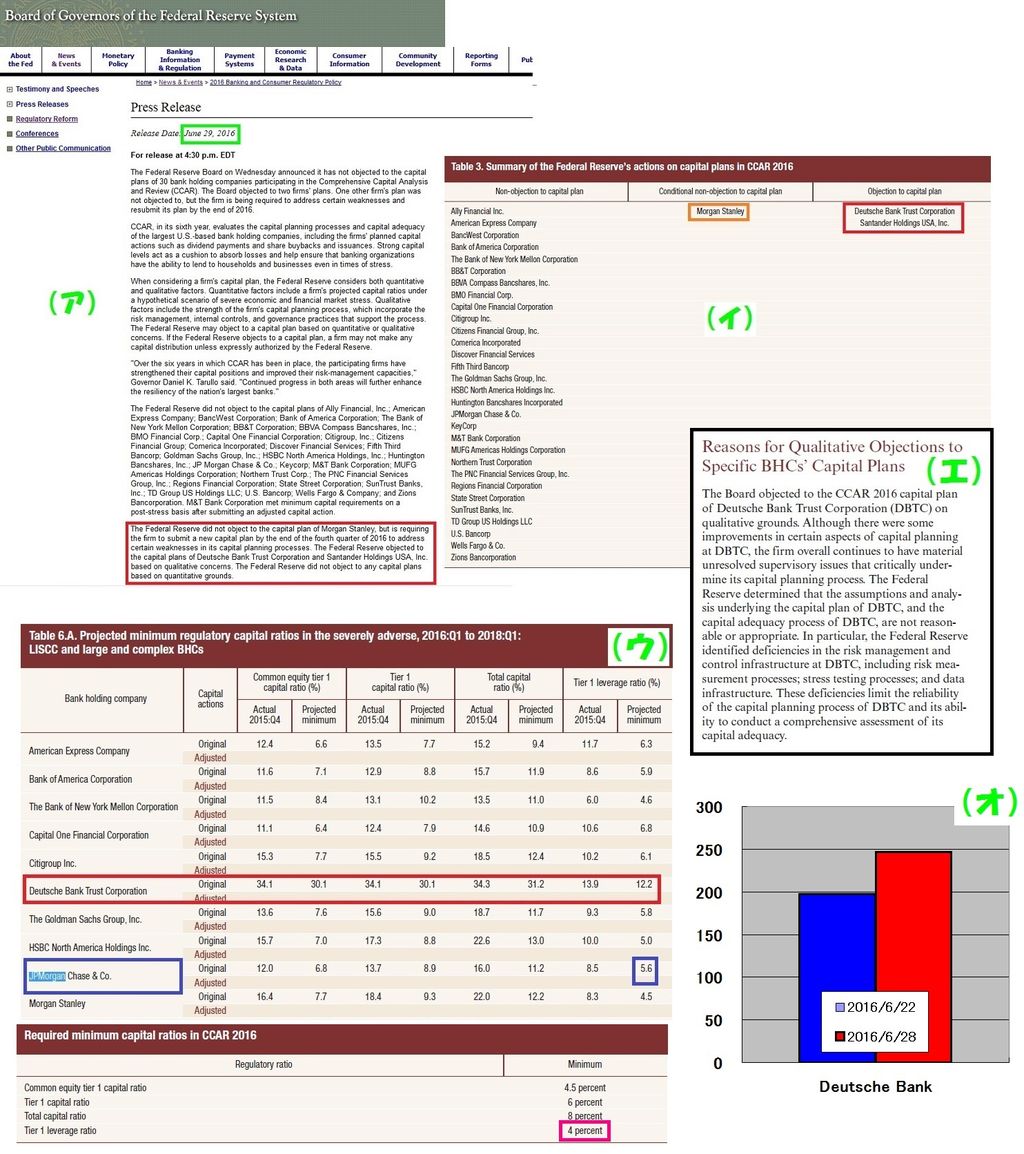

これは米連銀が6月29日、大手国際金融機関33銀行の自己資本計画書に対する評価を公開したもので、いわゆる「ストレステスト」の結果として報道されています。これがその試験結果の報告書(全100頁・PDF)です。

対象33行のうち30行はこのテストに合格し、1行(モルガンスタンレー)は2016年末までに内容を修正して再提出が必要となり(つまり条件付き合格)、残る2行(ドイツ銀行の米国法人およびスペインのサンタンデール銀行の米国法人)が、その自己資本計画を却下されています。

そして残念ながら、この報告書は分厚くはあるのですが、一般人に理解できるような内容ではありません。

米連銀のストレステストに関しては、メディアも理解できていないようです。下記を見てください。

※J.P. Morgan to Buy Back Up to $10.6 Billion in Shares After Passing Stress Test – NASDAQ.com

この報道では「JPMの Tier 1 Leverage ratio は保有全資産の中で高品質の資産がどの程度あるのかという比率である。JPMは連銀が要求する4%の最低要求比率を上回っており、超不況でもTier 1 Leverage ratioは5.6%であった」との表現です。つまり高ければ高いほど良いような記述です。そうなると最高の比率であるドイツ銀行は最優良銀行になるはずです。つまり解釈が間違っているのです。

オリジナルのデータを掲示しますので参照下さい。

{kind=link}

(ア) 連銀の銀行ストレステストの発表です。

(イ) 合格、不合格の一覧表です。左側が合格した30行、真ん中が条件付合格、右側が落第の2行です。

(ウ) このテスト結果報告書の成績点一覧表です。一番右端がTier 1 Leverage ratioです。

(エ) ドイツ銀行がなぜ合格しなかったかの説明部分です。

この報告書全体に言えることとして、読んでも詳細は分かりません。具体的でなく曖昧模糊です。簡単明瞭に記述すれば、読者全員が逃げ出すからでしょう。読む側が適当に推測するしかありません。

ドイツ銀行が不合格になった理由は、「保有資産を過大に評価していること。リスク管理および管理体制に欠陥があること。その結果、ドイツ銀行の提出した自己資本計画は信頼性に限界がある」としています。

そこであらためて (ウ) の成績一覧表を見ますと、文句なしで合格したJPMのTier 1 Leverage ratio は5.6。条件付合格のモルガン・スタンレーでも4.5です。最低必要なラインは4以上となっています。ドイツ銀行は12.2だったのですから、これだけ見ればドイツ銀行が最高得点を取ったということになります。しかし結果は反対で、ドイツ銀行は不合格。どうもよく、このシステムが分かりません。

しかし、このストレステストの報告を信頼してはなりません。このデータや評価はすでに古すぎるのです。英国のEU離脱ですっかり風景は変ったのです。

(オ) ドイツ銀行の破綻保険証券、CDS(クレジット・デフォルト・スワップ)の料率です。英EU離脱国民投票前の6月22日は197だったのが、投票結果開票後の6月28日には247と、1.25倍に跳ね上がっています。現在の危険度はさらに増したのです。

全世界の株価が反発する理由は何なのか?分かりません。各国政府の介入によるお買い上げなのか?それとも空売りの結果の手仕舞い買戻しによる反発なのか?分かりません。しかし、そのような反発に惑わされる投資家の宿命は誘蛾灯に群れる虫と同じです。クワバラ!クワバラ!

Next: 「国際金融体制にとってドイツ銀行は最大の懸念」IMFも報告

「ドイツ銀行は最大の懸念」IMFも報告

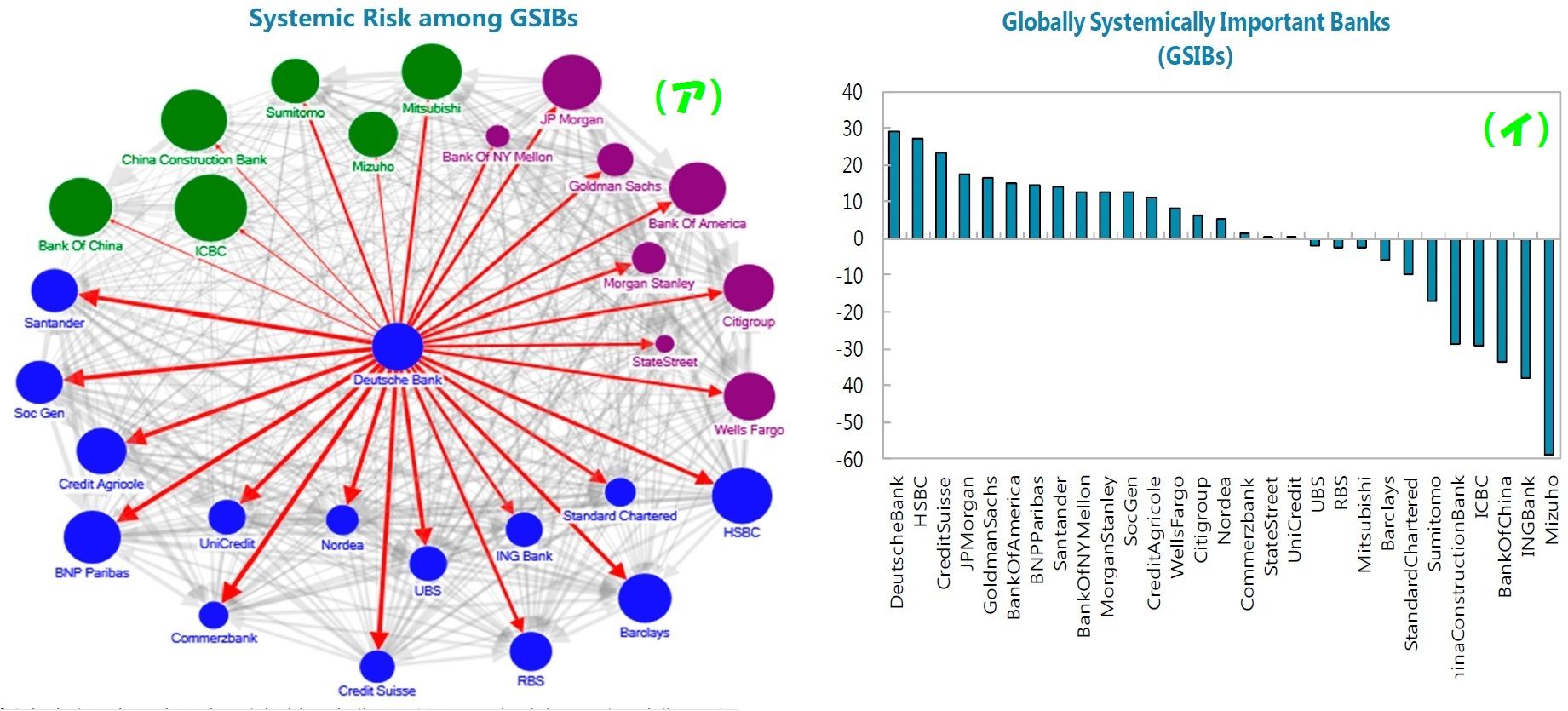

さらにドイツ銀行の話を続けます。IMFの分析報告書によると、ドイツ銀行が一番危ないとの評価結果(PDF)となっています。

偶然にも、米連銀のストレステスト結果が公開された2016年6月29日に、今度はIMFの報告書(全118頁)が発行されたのです。タイトルは「ドイツ金融業界の評価報告」です。副題は「金融システムの安定性評価」となっています。

その結論は、ドイツ銀行がメルトダウンすれば、現在の金融体制で最大規模の汚染流出源になって、最悪の事態になるというものです。

IMFによる分析報告書のポイント

<30頁 C章>

第24項

システム・リスクと汚染流出(ドミノ倒し) ドイツ国内で最大規模の銀行(複数)と保険会社(複数)が密接な影響関係を持っている。Allianz、Munich Re、Hannover Re、Deutsche Bank(ドイツ銀行)、Aareal銀行の影響関係がリスクとなる。特にAllianzが最大の懸念である。ドイツ銀行とCommerzbankが外部の銀行、保険会社への汚染流出の源泉となるだろう。銀行と生命保険会社の監視が重要である。

第25項

全体的には、国境を越えるリスクは高くなくても、銀行セクターが外部汚染流出の源泉になる。金融機関相互のネットワークを分析すると、外部からのドイツ銀行セクターへの汚染流入よりもドイツ銀行セクターから外部への汚染流出の方が深刻な問題となるだろう。自己資本の毀損比率を考えると、特にドイツ、フランス、英国、米国の銀行セクターへの影響度は大きい。外部からの汚染流入があっても、打撃としてはまだ許容できるだろう。

第26項

国際金融体制にとって重要な金融機関(G-SIBs)の中でも、ドイツ銀行はシステムリスクの観点から見て最重要な銀行であり、第2位はHSBC、第3位はCredit Suisseである。

Commerzbankはドイツ国内では重要な金融機関だが、国際的なシステムリスクという観点からすると重要ではない。同行は汚染流入により打撃を受ける側ではあるが、汚染流出源とはなりえないだろう。むしろドイツ銀行のリスク管理が重要であることを強調したい。ドイツ銀行の外国金融商品への投資がどのようになるのか緊密に監視が必要であり、また、これまでの戦略を捨てて、急速に巻き戻しをしようとしているが、それも監視が必要である。

<43頁>

第59項

銀行解体計画の中の銀行業務再開および資本注入を確実にするのが急務である。金融当局は、不良資産の評価および移転を迅速にしなければならない。場合によっては、数日で解体作業を終え、窓口閉鎖をし、その後業務再開をさせなければならない。また救済資金も確保せねばならない。この救済資金はプライベートからの資金注入が望ましい。それが不可能な場合は公的な資金注入となろう。

(※筆者注:これまでのようなBail-Outではなく、Bail-In方式の採用を言っているのだろう)

<結論>

IMFによると、ドイツ銀行が最大の心配の種である。理由は、もしドイツ銀行が倒れると外部への汚染流出が最大規模となるからである。銀行解体の場合に備えて、準備が必要である。

以下画像を参照下さい。

{kind=link}

(ア) 銀行の相互関係図、中央にあるのがドイツ銀行です。ドイツ銀行が倒れると、どこの銀行に大きな影響が起きるかを示しています。

(イ) 国際金融体制にとって重要な金融機関(G-SIBs)の中で、どこが一番重要なのかを示しています。このグラフでは、ドイツ銀行が全世界の金融システムにとって一番重要な銀行であり、第2位はHSBC、第3位はCredit Suisseと記載されています。

※本記事は、『いつも感謝している高年の独り言(有料版)』2016年7月2日,3日号の一部抜粋です。興味を持たれた方はぜひこの機会に今月すべて無料のお試し購読をどうぞ。月初の購読は特にお得です!

※太字はMONEY VOICE編集部による