ワタミの資金繰りは大丈夫?

経営危機が取り沙汰されてきたワタミですが、まずはキャッシュフロー計算書を分析して、資金繰りがどうなっているのかを確認してみましょう。

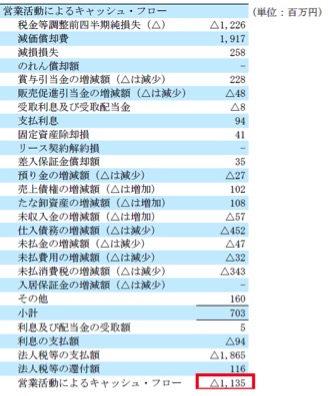

2017年3月期の中間決算で、どのくらいワタミが営業活動でキャッシュを生み出したかを確認すると、11億円ほど営業関係でキャッシュが流出したことがわかります。

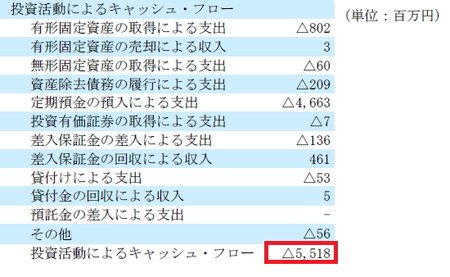

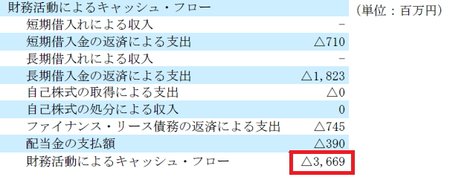

また、投資活動によるキャッシュフローでは55億円のマイナス、そして財務活動によるキャッシュフローは多額の借入金を返済して37億円のマイナスに終わっています。つまり、ワタミはこの半年間で「11億円+55億円+37億円=103億円」のキャッシュが「消えてなくなった」ことを意味します。ワタミは、介護事業を売却して200億円を超えるキャッシュを手にしましたが、2017年3月期の中間決算期末には、そのキャッシュも大きく目減りして残高が85億円まで落ち込んでしまったのです。

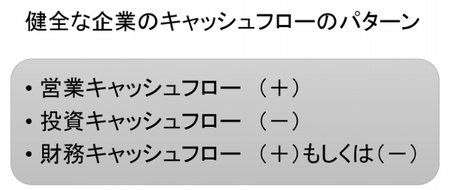

通常、健全な企業であれば、営業キャッシュフローはプラスとなり、営業で得たキャッシュを将来の成長のための投資に回すために投資キャッシュフローはマイナスとなります。そして、営業キャッシュフローだけで投資負担を賄いきれなければ、金融機関などから資金を調達して財務キャッシュフローはプラスになったり、もし投資しても余るようであれば借入返済を行って財務キャッシュフローはマイナスになったりするというパターンです。

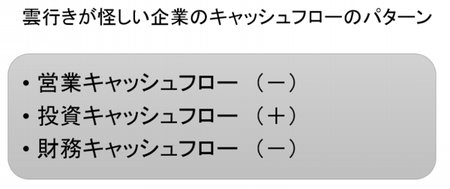

また、ちょっと雲行きの怪しくなった企業であれば、営業キャッシュフローがマイナスに陥り、事業資金をこれまで投資した資産を売却することによって賄うようになるので、投資キャッシュフローがプラス、そして金融機関などは貸付の回収に走るので財務キャッシュフローはマイナスというパターンが典型的です。

ところが、ワタミの場合、すべてのキャッシュフローがマイナスになっています。これは、この半年間でキャッシュが湯水の如く流出し危機的な状況に陥っていることを意味します。早く止血しなければ、早期にキャッシュは底をつき、事業継続を断念せざるを得ないような事態に追い込まれることも想定されます。

ただ、さらに細かくキャッシュフロー計算書を分析していけば、そこまで深刻な事態ではないことがわかります。

たとえば、営業キャッシュフローのマイナス要因は税金の支払です。金融機関に支払った借入利息や税金関係の支出を除けば、ワタミの営業キャッシュフローは7億円のプラスになっています。支払利息は前年同期比10億円以上減っていますし、支払うべき税金も減少が見込まれるので、今後の営業キャッシュフロー大きく改善することも期待できます。

また、投資キャッシュフローについては、55億円のうち、47億円は定期預金の作成によるものです。つまり、実際にキャッシュが流出したわけではなく、定期預金という形で銀行に預けられただけなので、実質の投資キャッシュフローのマイナスは8億円程度にとどまっているということもできるでしょう。

そして、最後の財務キャッシュフローのマイナス分は大半が借入返済であり、借入の元本が大きく減少した影響で、支払利息も大きく減少し、今後は営業キャッシュフローの大幅な改善に大きく寄与することにつながるでしょう。

このような分析から、今後はワタミのキャッシュフローは大きく改善していくと見込んでもあながち間違いではないといえるのです。