ソフトバンクグループ<9984>がWeWorkに対し、95億ドル(約1兆円)の金融支援を行うことが発表されました。これにより、WeWork株式の大半を取得することになります。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

上場申請書類で分かるクレイジーな実態と孫氏が投資を決めた理由

「上場申請書類」で劣悪な実態が明らかに

ソフトバンクGは、「ビジョン・ファンド」を通じて、世界の様々な成長企業に投資しています。ライドシェアのUberや、TikTokのバイトダンスなどが有名です。シェアオフィスを運営するWeWorkは、その中でも目玉として期待されていました。

しかし、WeWorkがいよいよ「上場申請書類」を提出すると、急に風向きが変わります。同社の業績は18億ドルの売上高に対し、16億ドル(1,700億円)の赤字であり、事業を続けるほど赤字を垂れ流す状態だったのです。

さらには、創業者のアダム・ニューマン氏による資金の私的流用も発覚し、上場は延期となってしまいました。

もともと上場によって当面の資金繰りを工面しようとしていた同社にとって、これはあまりに痛い損失でした。おめでたいはずの株式上場が一転、倒産の危機に陥ってしまったのです。

困ったのが、出資者であるソフトバンクGです。目玉だったWeWorkへの出資が失敗すると、ビジョン・ファンドの雲行きにも悪影響を与えます。最悪、他の出資者から資金を引き揚げられてしまうかもしれません。

そうなってしまってはたまりませんから、ソフトバンクGは1兆円という巨額の資金を投じる決断をせざるを得ませんでした。ビジョン・ファンドの成否を賭けた勝負に出たのです。

単なるサブリースは儲からない。キーワードは「イケてる感」

WeWorkとはどんな会社なのでしょうか。

簡単に言うと、シェアオフィスの運営です。運営形態としては、ビルの所有者からフロアを一括で借り受け、それをさらにテナント入居者に貸し出す「サブリース」です。

収入はテナントからの賃料収入、支出はビル所有者への賃料という、非常にシンプルなビジネスモデルです。

しかし、少しでも不動産投資をかじったことのある人なら違和感に気づくはずです。サブリースはビル所有者へのリース料と自らの運営費という二重のコストがかかってしまいますから、単なるオフィスとしての価格競争力はありません。

簡単に言うと、普通に貸していただけではほとんど利益が望めないのです。

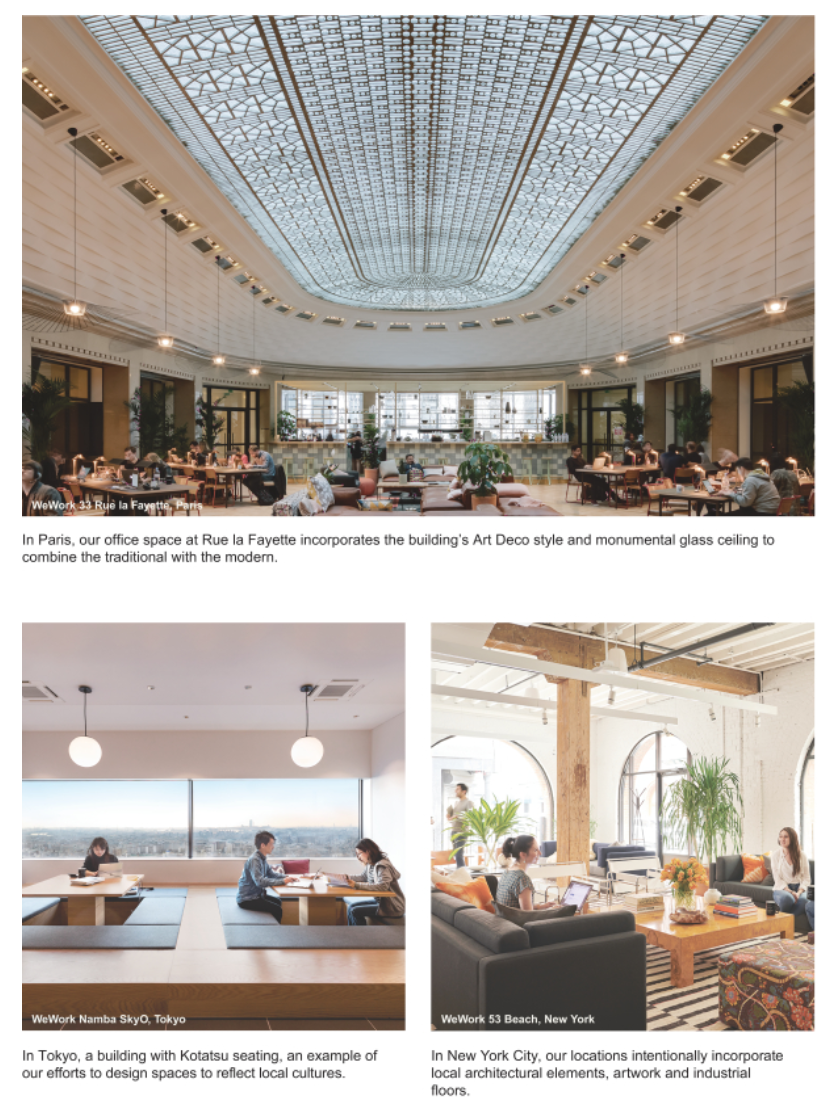

そこで、WeWorkが取った手段が「イケてる感」を出すことでした。内装をモダンなデザインにし、建物内にバーを設け、いかにも最先端のベンチャーが入居している「雰囲気」を出すこと。これによって意識の高い企業を惹き付けようとしたのです。

出典:上場申請書類

-

台風で流れた原発汚染物質、日本はとぼけていていいのか?ロシアメディアが強い懸念=今…

-

セブンイレブン、業績好調なのに大量閉店の闇~月収26万円で疲弊するオーナーたち=栫井…

-

「誰でも持てる」他社クレカとは一線を画す、アメックスゴールド5つの魅力 (PR:アメリカン・エキスプレス)

-

「関西電力問題」の意味と背景~官邸リークによるスピン報道で隠蔽した3つの大問題=世…

-

40代のリストラ加速。人手不足は大嘘で、超低賃金の単純労働者だけを求める日本社会=今…

-

日経平均29年ぶり高値に乗るべき?春のコロナショックを的中させたチャート分析の警告 (PR:NEO)

-

お金がない?今は景気が悪い?「投資できない4大理由」を払拭して一歩踏み出す方法=俣…

-

途上国より不幸な日本人。なぜ清潔で治安が良くモノが溢れる日本が世界幸福度18位なのか…

-

関電「裏金」問題は合法? 政治家がやたらと民営化したがる理由と利権の闇=児島康孝

-

米国が裏で操るビットコイン価格、200万円から30万円まで売り崩したCIAの戦略とは=吉田…

-

ついに景気悪化を認めた内閣府、消費増税後に「春から不況だった」と示唆するズルさ=斎…

-

消費増税を誤認する日本人~無意味な買い漁り続出で一億総「情報弱者」社会へ=今市太郎