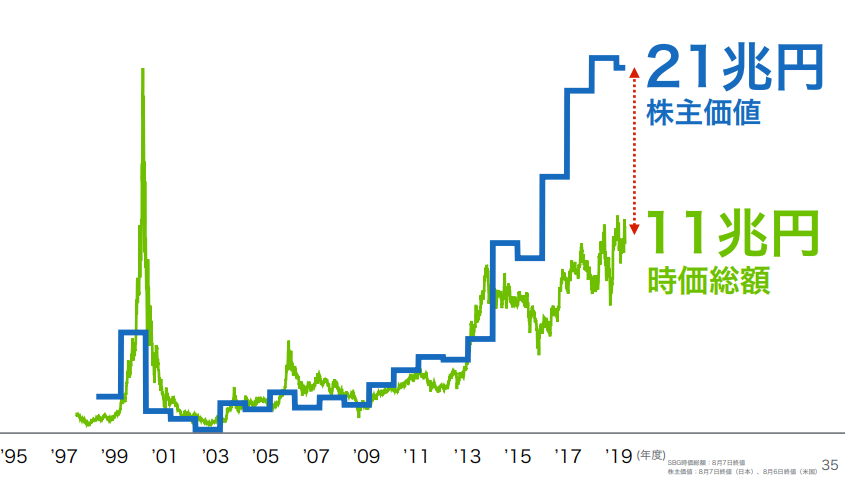

21兆円分の株式が8兆円で買える

では、ソフトバンクグループは売りなのかと言うと、それはまた別問題です。

開示資料を見ると、バリュー株投資家にとって魅力的な文言が並びます。その最たるものが、以下のスライドでしょう。

出典:ソフトバンクグループ 2020年3月期第1四半期決算説明資料

本来の価値が21兆円あり、一方で時価総額は11兆円となっています。(直近では8兆円にまで下がっています。)これはまさに、「500円で買える1,000円札」という、バリュー株投資の理念をそのまま体現したものなのです。

これを見せられると、どうしても買いたいという気持ちになってしまいます。

ここで言う株主価値とは、保有する株式の時価です。

アリババ11.3兆円、ソフトバンク(携帯会社)4.7兆円などが並びます。ここから、「純負債」とする5兆円を引いたものが、「株主価値」の21兆円です。

出典:ソフトバンクグループ 2020年3月期第1四半期決算説明資料

その中で、ビジョン・ファンドは3.5兆円と、必ずしも大きくありません。バリューで見た時には、ビジョン・ファンドの動向はそこまで関係がないと考えています。

したがって、ビジョン・ファンドでいくら失敗したとしても、ソフトバンクの「価値」はそう簡単に揺るがないのです。

有利子負債17兆円は過大か?

ソフトバンクは有利子負債が多いと言われます。

確かに連結決算上は17兆円もあるのですが、そのうちスプリントとソフトバンク(携帯会社)で約10兆円です。これらの会社は自社内で安定したキャッシュ・フローを生むので、親会社の資金状態への影響はほとんどありません。

ちなみに、スプリントはTモバイルと合併し、ソフトバンクの連結対象から外れる予定です。

少なくとも、ボーダフォンを買ったときのように、多額の借金をして綱渡りの資金繰りを行っていた時からすると明らかに余裕があります。

金利も当時より大幅に低く、低金利環境を最大限に活かして拡大を続けているのです。

ここでファンドではなく本体で無理な投資をしなければ、財務の問題は必ずしも大きくないと考えます(この点、投資家はWeWorkへの出資が本体からだったことを気にしているのです。)

Next: ソフトバンクグループの株価はどこまで下がる?

-

リブラの発行は「リスキー」とザッカーバーグ氏も発言、デジタル通貨を発行する難しさ=…

-

新規上場したBASEは流通総額が大きく伸長し利益も黒転、そのビジネスモデルの特徴は?=…

-

「誰でも持てる」他社クレカとは一線を画す、アメックスゴールド5つの魅力 (PR:アメリカン・エキスプレス)

-

スマホ販売の7割「不正契約」の衝撃。現役店員が告発する値引き禁止ほかルール改正の裏…

-

台風で流れた原発汚染物質、日本はとぼけていていいのか?ロシアメディアが強い懸念=今…

-

日経平均29年ぶり高値に乗るべき?春のコロナショックを的中させたチャート分析の警告 (PR:NEO)

-

セブンイレブン、業績好調なのに大量閉店の闇~月収26万円で疲弊するオーナーたち=栫井…

-

「関西電力問題」の意味と背景~官邸リークによるスピン報道で隠蔽した3つの大問題=世…

-

40代のリストラ加速。人手不足は大嘘で、超低賃金の単純労働者だけを求める日本社会=今…

-

お金がない?今は景気が悪い?「投資できない4大理由」を払拭して一歩踏み出す方法=俣…

-

途上国より不幸な日本人。なぜ清潔で治安が良くモノが溢れる日本が世界幸福度18位なのか…

-

関電「裏金」問題は合法? 政治家がやたらと民営化したがる理由と利権の闇=児島康孝