足元の米国株の大幅上昇は、失業などで一時的に給付金が支給されて既存の月収よりも手取り金額が増えてしまった米国のミレニアル世代が、その資金を株式市場に突っ込んだことが要因のひとつだと見られます。しかし、ここにも大きな落とし穴があります。給付金の支給が7月に終了する段階で、多くの個人投資家は株式市場から資金を引き揚げる可能性が指摘され始めています。(『今市太郎の戦略的FX投資』今市太郎)

※本記事は有料メルマガ『今市太郎の戦略的FX投資』2020年6月15日号の抜粋です。興味を持たれた方は、ぜひこの機会にバックナンバー含め初月分無料のお試し購読をどうぞ。

アナリストの楽観論に疑問

相場の予想などというものは、別に上昇すると見立てても下落すると見立てても個人の勝手ですから、好きに予想すればいいという話になります。

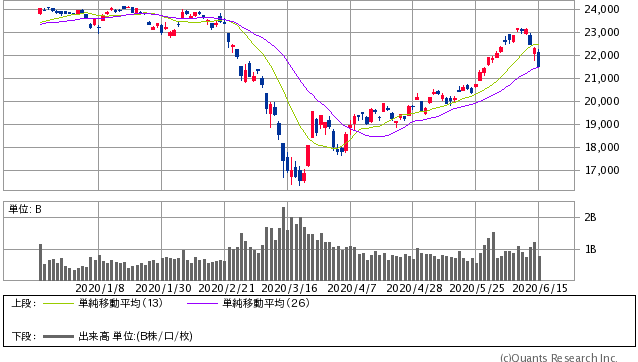

足元の金融市場では、6月11日に本邦株式市場から崩れだした相場は、NYタイムに入り米株市場でも大暴落を示現することとなったものの、週末の12日にはかなりの戻りを試すこととなりました。

そのためか、依然コロナバブル相場の継続を口にする市場関係者やアナリストが多く、その根拠についてかなりクビをかしげたくなるような内容も飛び出しています。

日経平均株価 日足(SBI証券提供)

相場の先行きですから、「絶対」などということはあり得ません。

したがって、ここから本邦証券業界のアナリストが多く口にするように続伸して日経平均は2万4,000円超の全値戻しに到達することも、まったくないとは言い切れないわけです。

しかしそれでも、荒唐無稽な楽観論を振りかざして先行き予測をされるのは、どうも釈然としない気分です。

米株の大幅上昇は「FRBの無制限QE」と「米国政府の失業給付金」が大きな要因

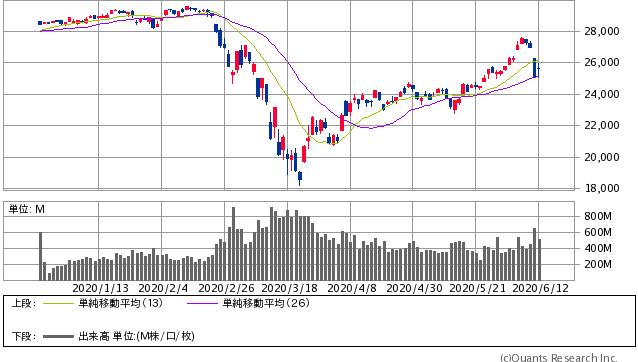

足元の米株の上昇は、とにかく3月の相場の大暴落を受けて、即座にFRBが実施した無制限QEの影響が極めて大きいと言われます。

NYダウ 日足(SBI証券提供)

直近6月初旬におけるFRBのバランスシートの総額はすでに7.2兆ドル、日本円ではすでに770兆円で、2014年のQE3終了直後の4.5兆ドルの1.6倍に膨れ上がっています。

ですから、余剰資金が大量に株式市場に入ってきて、景気に関係なく大きく相場を押し上げるのは当たり前の話。

それでも市場参加者は闇雲に何処の株でも買い上げているのではなく、FANG+マイクロソフトに集中していることが、結果として株価指数を大きく引き上げている状況です。

NASDAQ100が米国株式3指数の中でも突出して上昇し、10,000を瞬間的に超えたのもこれが大きな理由となっています。

指数だけ見ていますともはや米株は絶好調にみえますが、実は上昇している銘柄とそれ以外との乖離はますます広がりを見せています。

米株上昇といっても、実はここにひとつの落とし穴が存在することがわかります。

-

なぜバフェットは航空・銀行株を売却した?コロナ共生で起こる「例外なし」の業界再編=…

-

トランプが中国に覇権を譲る日〜WHO脱退、香港国家安全法対抗措置で袋小路へ=江守哲

-

「誰でも持てる」他社クレカとは一線を画す、アメックスゴールド5つの魅力 (PR:アメリカン・エキスプレス)

-

コロナ禍で「スーパーシティ」整備へ改正国家戦略特区法が可決、個人情報がダダ漏れに?…

-

マイクロソフト、コロナで再び脚光。アップルを抑えて覇権を握るワケ=鈴木傾城

-

日経平均29年ぶり高値に乗るべき?春のコロナショックを的中させたチャート分析の警告 (PR:NEO)

-

コロナ致死率、全年齢で0.4%?米国疾病予防管理センター発表でわかった各国の過剰政策=…

-

コロナで米零細企業の半分が廃業? 秋までに終息なければ7,000万人失業の衝撃予測

-

日本の食料自給率は低すぎる。コロナ禍と加速する世界の反グローバル化で亡国へ=斎藤満

-

コロナ直撃、日本のネット広告の被害状況は? 各社の業績とわずかな追い風=シバタナオキ

-

黒川検事長「賭け麻雀辞職」で安倍政権も大ピンチ? 検察の逆襲で日本株暴落の危機へ=今…

-

なぜ孫正義は一般投資家以上の被害を受けた?バフェットもハマった大物投資家の落とし穴…