コロナ禍でお家で過ごす機会が増えたことで、ホームセンターがにわかに注目を集めています。アウトドアやDIYなどの需要も高まって、業績も株価も右肩上がりで伸びているのですが、一方で株価は一見割安にも見える数字に収まっています。今これらの銘柄は買いなのでしょうか?(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

コロナ禍でも業績「右肩上がり」

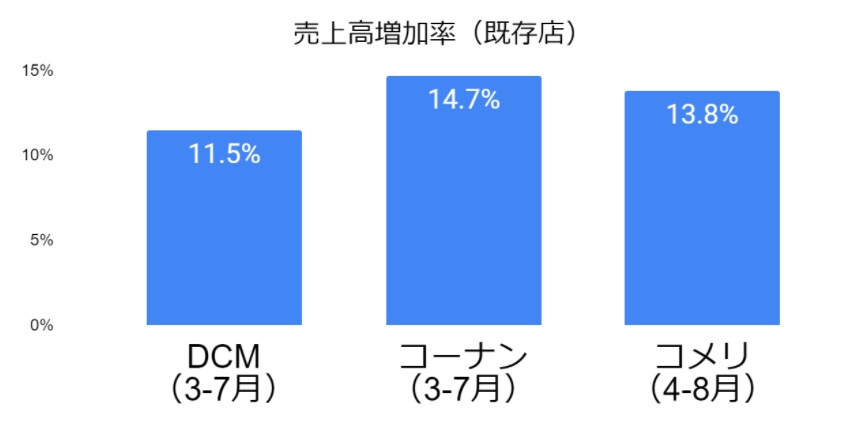

まずは、新型コロナウイルス感染拡大の影響を受けた3月、あるいは4月以降の既存店売上高の推移を見てみましょう。

今回は、DCMホールディングス、コーナン商事、コメリという大手3社を取り上げました。DCMホールディングスが11.5%、コーナン商事が14.7%、コメリが13.8%と非常に大きな伸びを示しています。これに伴って利益の方も大きく上乗せされているという状況です。

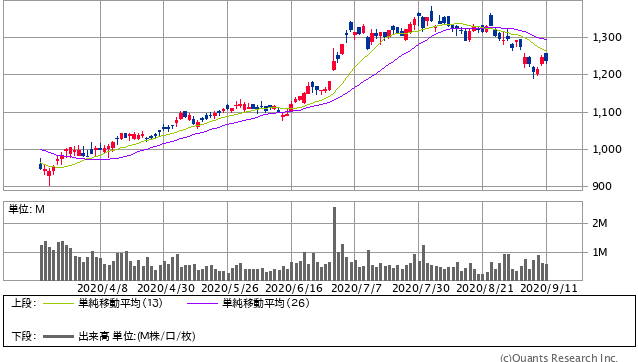

DCMホールディングス<3050> 日足(SBI証券提供)

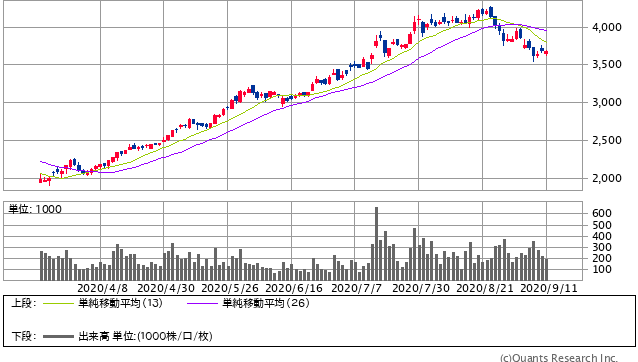

コーナン商事 <7516> 日足(SBI証券提供)

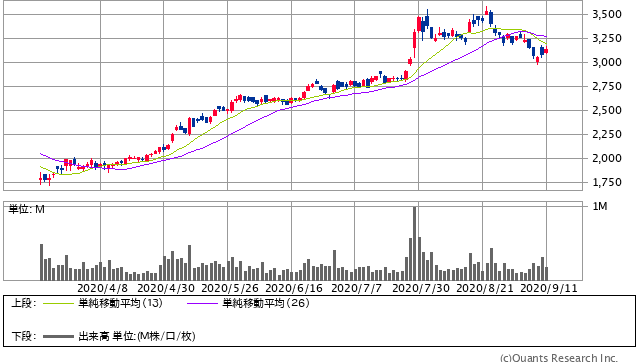

コメリ<8218> 日足(SBI証券提供)

当然、株価も上昇して、過去6ヶ月の株価推移を見ますと、DCMホールディングスがプラス40%、それからコメリがプラス60%、そしてコーナン商事がプラス80%と上昇していることがわかります。

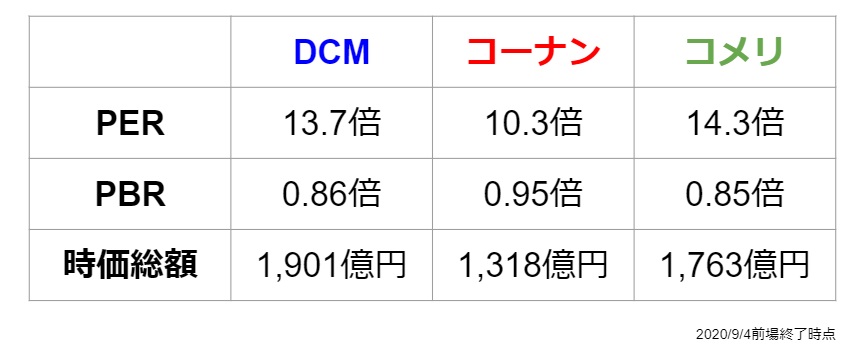

一方で、これだけ上昇したにも関わらずPERの水準を見ますと、DCMホールディングスが13.7倍、コーナンが10.3倍、コメリが14.3倍と伸びている企業としてはかなり低い水準に抑えられています。PBRに関しても1倍を下回って、いわゆる割安株の条件を満たしています。

しかし足元でこれだけ調子が良いので、もっと株価が上がって高く評価されてもおかしくないのではないかと思います。

こういった時に考えるべきは、なぜこれだけ割安な数字に抑えられているのかということを深追いして考えることです。

いま読まれてます