NVIDIAとArmのビジネスの違い

NVIDIAとArmは同じ半導体業界の代表的企業ではありますが、ビジネスの得意領域は異なっています。

両社のビジネスの違いを理解する上で、まずCPUとGPUについて簡単に説明しましょう。

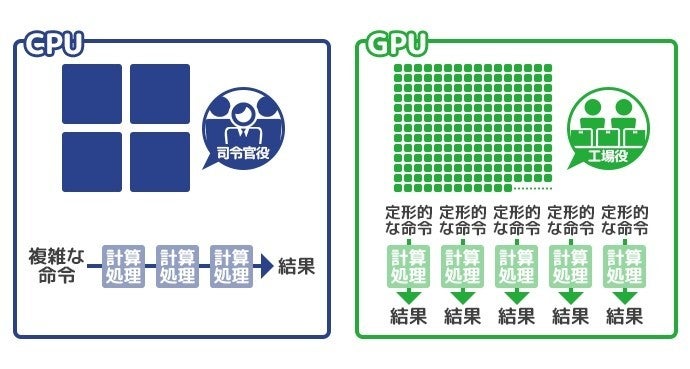

CPUとGPUは、それぞれ計算処理を行うプロセッサであるという点では共通していますが、以下の図のような違いがあります。

すなわち、CPUはコンピュータ全体に関わるような複雑な命令を処理する司令官のような役割を得意とするのに対して、GPUは画像描写のような定型的な処理を並列でスピーディーに処理することを得意としています。

GPUは、このように高速で大量のデータを処理することに長けていることから、近年では機械学習(自動運転・AI)の領域においても利用が広がっています。

そして、冒頭の話に戻ると、「NVIDIAはGPU、ArmはCPU」をそれぞれ得意領域としています。このように、同じ半導体チップを扱う会社でも、GPUとCPUという得意領域の違いがあるわけです。

さらに、両社のビジネスには、ビジネスモデルの観点でもう1つの違いがあります。

その違いとは、NVIDIAはハードウェアを販売をしているのに対して、Armは半導体チップの設計に関するIPライセンスを販売しています。Arm自身がチップを作るのではなく、設計フェーズにフォーカスし、各半導体メーカーからライセンスフィーをもらっているわけです。

これらを総合して考えると、NVIDIAはCPU周りのIPが弱く、Intel、AMDといった競合に対して優位性を築くための買収と見ることができます。

買収金額は妥当なのか? Armの売上・利益からの考察

次に、今回の約4兆円という巨額の買収金額は妥当なのか、検証していきましょう。「Armの売上・利益」と「NVIDIAの時価総額」という2つの軸で、妥当性を確認していきます。

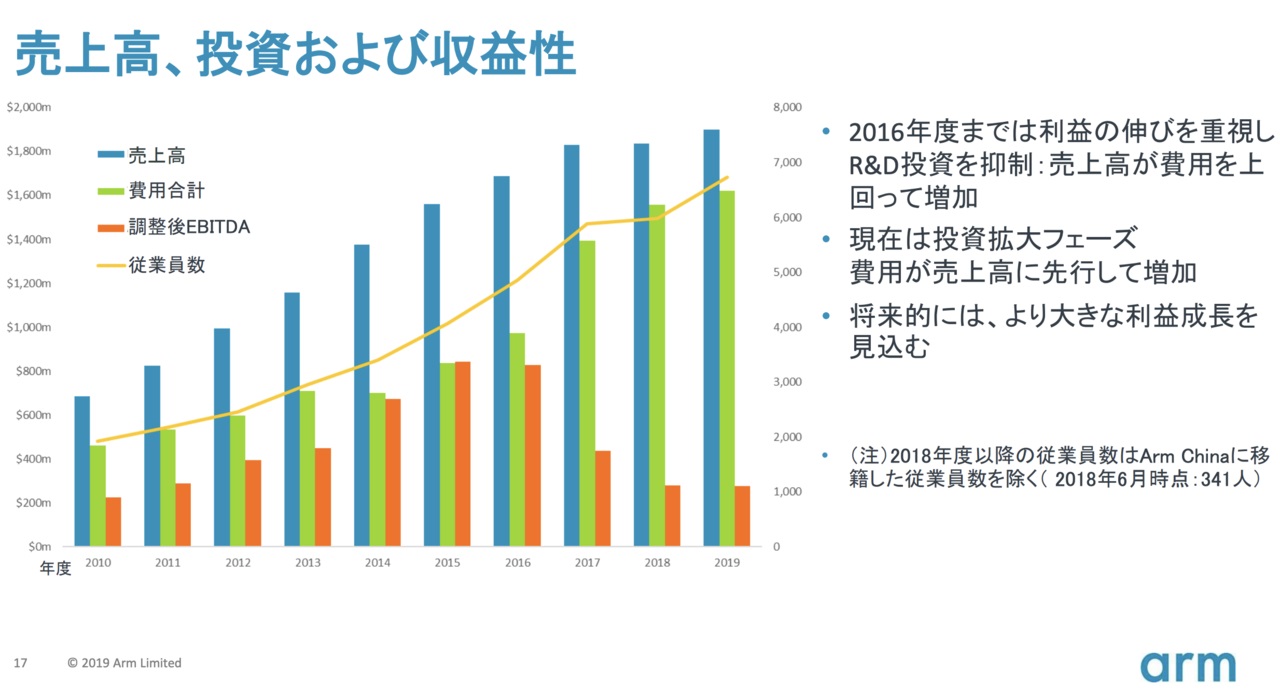

まずは、Armの売上・利益の軸から検証するために、Armの決算数字を見てみましょう。

Armの売上とEBITDA(利益)は次のようになっています。

2019年の実績で、年間売上は約$1.8B(約1,800億円)。2016年の買収後は大きくは伸びておらず、成長率は低迷していることが分かります。

同時期のEBITDAは、$300M(約300億円)程度となっています。こちらに関しては、2016年の買収後、大きく減少していることが分かります。

この売上・EBITDAに対して、約4兆円という価値がついたわけですが、売上マルチプル(PSR)は20倍以上、EBITDAマルチプルで100倍以上となっていることから、非常に高い買い物であったと言えるでしょう。

逆に言えば、Armは、他に類似企業ない掘り出し物物件であるためこれだけ高い値段が付いたと考えられます。

Next: 買収金額は妥当?NVIDIAの時価総額からの考察