利益が出にくいビジネスモデル

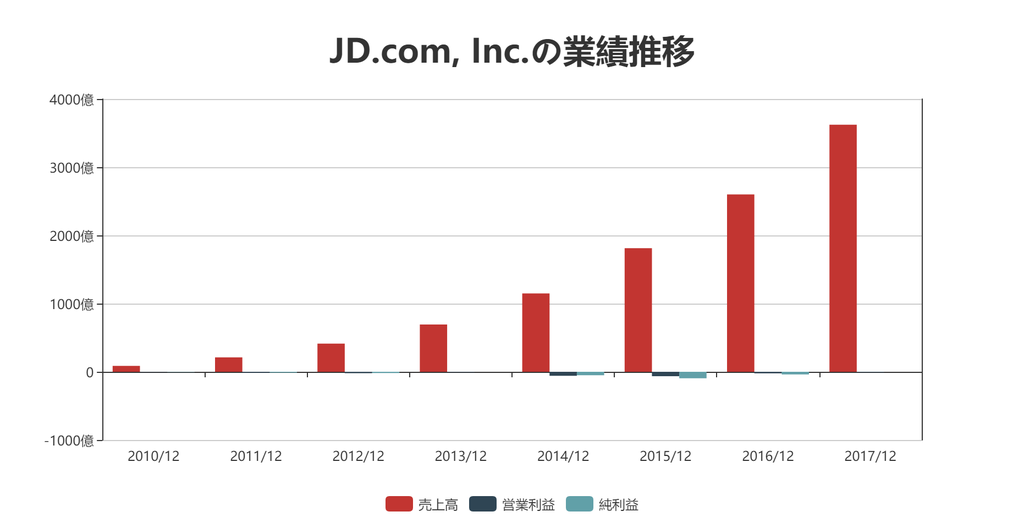

しかし、シェアを伸ばしている一方で業績は冴えません。2014年の上場以降これまで一度も黒字を出していないのです。

【出典】Stockclip

対するアリババは営業利益率が30%を超えるなど高収益を誇っています。利益では明らかに水を開けられているのです。

利益に大きな差が出ている要因はビジネスモデルにあります。

JDはあくまで「小売り」なので、売上から仕入れや配送費を差し引いた金額が粗利となります。原価率は9割近くなり、その時点でほとんど利益が出ない体質になっているのです。これは、規模が拡大したとしても大きく改善するものではありません。(=「限界利益率が低い」と言います。)

一方のアリババは「場所貸し」なので、収益の大部分が粗利です。売上の増加に伴って増える費用は配送費などに限られますから、規模が大きくなるほど利益率は向上します。(=「限界利益率が高い」)

例えるなら「イオンモール」をイメージすると良いでしょう。モールは場所貸しであり、一度作ってしまえばあとはテナント収入が勝手に入ってきます。テナント料を売上連動にしておけば、お客さんが増えれば何もしないでも利益が増えるのです。

一方、同じイオンでもスーパーは厳しい経営環境です。価格に厳しい消費者の関心を得るために、仕入れ価格にわずかな利益を乗せて商品を販売し、時には赤字覚悟の商品も出さなければなりません。そこまでしても、売れ残りがあれば在庫を処分しなければならず、損失要因となります。

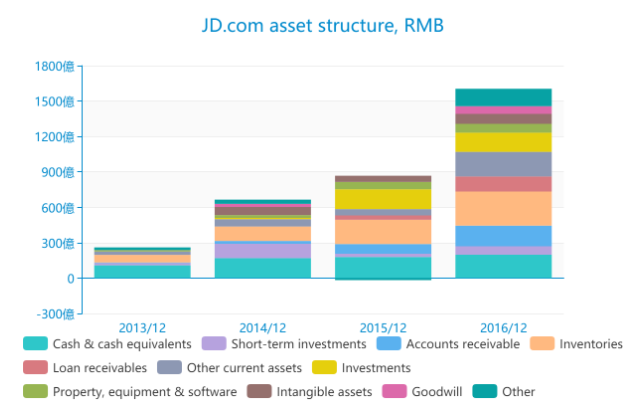

JDの在庫は増加を続けており、これは財務状況の悪化要因となり得ます。JDが主に扱っているのはエレクトロニクス製品であり、流行りが終われば不良在庫と化してしまいます。この金額はよく見ておく必要があるでしょう。(下図の肌色(Inventories)が在庫)

【出典】Stockclip

Next: 同じ赤字でも、Amazonの場合はどうみるか

-

米中間選挙「ねじれ議会」誕生で、トランプとグローバル企業の潰し合いが始まる=児島康孝

-

子どもは変人・オタクに育てろ。これからは普通の子ほど不幸になる時代へ=午堂登紀雄

-

「誰でも持てる」他社クレカとは一線を画す、アメックスゴールド5つの魅力 (PR:アメリカン・エキスプレス)

-

時代はトランプより習近平、中国発「大型減税」が世界経済を押し上げる=藤井まり子

-

株暴落の影でひっそり沈む「ドイツ銀行」、破綻すれば全資本市場の大暴落へ=今市太郎

-

日経平均29年ぶり高値に乗るべき?春のコロナショックを的中させたチャート分析の警告 (PR:NEO)

-

信用されない日銀が招くデフレ地獄。一方、世界では「国民本位の政策」が主流に=児島康孝

-

どうする安倍総理。米中険悪化での「どっち付かず外交」で日本は窮地に=斎藤満

-

まだ投資の勉強をしているのか? 個人投資家がプロから大金を奪う方法は1つしかない=鈴…

-

借金漬けの米国人が急増も、さらに積極融資へ? 経済成長の終焉を示す5つの根拠

-

なぜ日本政府は海外送金を厳しくするのか? 日本人が学べないお金のあれこれ=俣野成敏

-

カショギ氏の死亡を認めたサウジ~トランプの出方次第で相場大荒れ必至=今市太郎