Amazonは「高限界利益率」モデルで利益を稼ぐ

同じ赤字でもAmazonは株価が上昇しているし、利益も出始めているという反論もあるかもしれません。

しかし、Amazonの利益の大部分はクラウド事業によるものであり、小売部分はわずかな利益しか出せていません。また、かつては書籍やCDの直販が中心でしたが、今では半数以上が出店企業による売上であり、手数料ビジネスにシフトしています。

株価上昇は将来の利益に対する期待ですが、Amazonは先行投資(設備や広告)が利益を圧迫していて、これがなくなれば利益はいくらでも出せるという期待感があります。しかし、原価率が9割近いJDにはその余地はありません。

Amazonは今後の戦略として、プライム会員の増加など「限界利益率の高いモデル」にシフトしていくでしょう。配送を自前でやるという話もありますが、実際は現段階でコストに見合わず、その解は見出だせていないものと思われます。

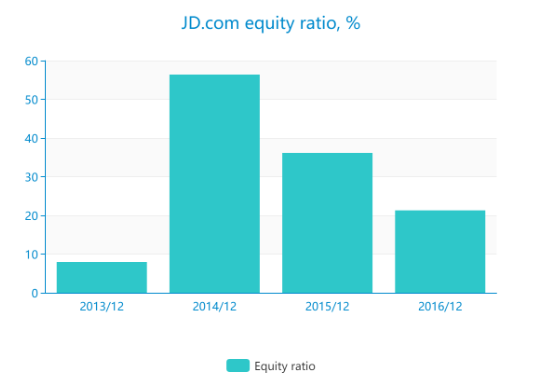

財務状況は苦しい

赤字が続く以上、財務状況も確認しなければなりません。自己資本比率はかなりの勢いで下がり続けています。このままいくとタッチダウンも間近です。どんなに成長性がある企業でも、債務超過になってしまえば成長どころではありません。

【出典】Stockclip

いざとなったらバックに巨大企業テンセントがいるから大丈夫となるかも知れませんが、その時はいよいよ丸ごと吸収する時でしょう。そこから先の成長を待つまでもなく、買い叩かれて上場廃止という事態も十分に考えられます。

もしそこまでいかなかったとしても、利益率が低い状態は変わりありません。売上高だけが膨れ上がって、利益はほとんど出ないまま生き残る可能性は十分にあると思います。利益率の高いクラウド関連などは、テンセントとぶつかるので下手に進出することができないでしょう。

総括すると、客観的にビジネスモデルを見ると厳しいと言わざるを得ません。もちろん、株価も業績も何が起こるかはわかりませんが、慎重な投資家なら手を出すべきではない銘柄と考えます。

<分析のポイント>

- JD.com(JD、京東(ジンドン))は中国第2位のネット通販企業。テンセントの出資を受け、首位のアリババを猛追。

- 2014年の上場以降一度も黒字を出していない。原価率が9割近くに上る直販モデルでは、規模が拡大しても利益を増やすことは容易ではない。

- Amazonのような利益を伸ばす余地も見られず、財務状況は逼迫。慎重な投資家なら手を出すべきではない。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

『バリュー株投資家の見方|つばめ投資顧問』(2018年11月7日号)より

※太字はMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。

-

米中間選挙「ねじれ議会」誕生で、トランプとグローバル企業の潰し合いが始まる=児島康孝

-

子どもは変人・オタクに育てろ。これからは普通の子ほど不幸になる時代へ=午堂登紀雄

-

「誰でも持てる」他社クレカとは一線を画す、アメックスゴールド5つの魅力 (PR:アメリカン・エキスプレス)

-

時代はトランプより習近平、中国発「大型減税」が世界経済を押し上げる=藤井まり子

-

株暴落の影でひっそり沈む「ドイツ銀行」、破綻すれば全資本市場の大暴落へ=今市太郎

-

日経平均29年ぶり高値に乗るべき?春のコロナショックを的中させたチャート分析の警告 (PR:NEO)

-

信用されない日銀が招くデフレ地獄。一方、世界では「国民本位の政策」が主流に=児島康孝

-

どうする安倍総理。米中険悪化での「どっち付かず外交」で日本は窮地に=斎藤満

-

まだ投資の勉強をしているのか? 個人投資家がプロから大金を奪う方法は1つしかない=鈴…

-

借金漬けの米国人が急増も、さらに積極融資へ? 経済成長の終焉を示す5つの根拠

-

なぜ日本政府は海外送金を厳しくするのか? 日本人が学べないお金のあれこれ=俣野成敏

-

カショギ氏の死亡を認めたサウジ~トランプの出方次第で相場大荒れ必至=今市太郎