3.米国の金利引き上げ

昨年12月の米国での金利引き上げは市場にある程度織り込まれたのもつかの間。次の利上げをめぐる思惑から市場では早くも警戒感が高まっています。

これに対してECBのドラギ総裁が追加緩和を示唆。これを市場が好感し一応の負の連鎖回避につながりました。

今後、米国も市場動向を踏まえた対応に迫られると見られます。

日本もデフレ経済の脱却にほど遠い現状から、7月の参院選挙に向けた景気刺激策を今後数か月のタームで打ち出すと見られます。

ここでは消費税を10%に引き上げるべきか否かが争点となりますが、健全財政をお題目に増税しようとする財務省と増税による景気の停滞は避けるべきとの一部エコノミストの主張が真っ向から対立することが予想されます。

国の借金が1000兆円もあるから…という議論と、国には資産があって実際には国の借金はないに等しいという議論が対立していますが、財政危機をいたずらにあおって国内の社会インフラ投資を怠ると後で手痛いしっぺ返しが子々孫々にもたらされるという考え方に立てば今こそしかるべき政策が打ち出される必要がありそうです。ここでは安倍首相の決断が求められます。

それにしてもメディアの見方も財務省寄りになっているのが気になります。

4.甘利大臣の問題

TPPの旗振り役として重責を担う経済再生担当の甘利大臣の進退が参院選を前にした安倍政権の致命傷とならなければとの不安感が一気に台頭したことも日経平均16000円をつける要因となったと見られます。

週刊文春がなぜこの時期にこの話を報道したのか思惑がありそうですが、とりあえず甘利大臣はダボス会議から帰国した後の28日に説明を行うとしており、その動向が気になります。

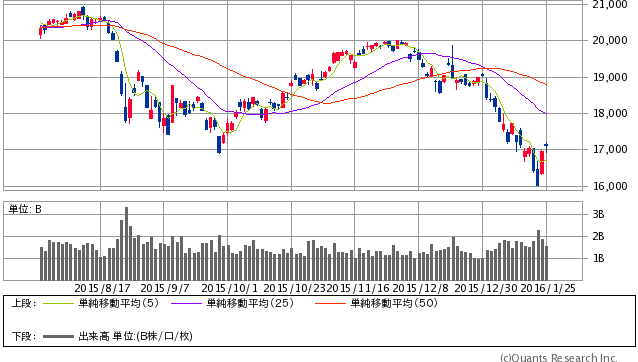

日経平均株価 日足(SBI証券提供)

こうした諸般のネガティブ材料が株価の大幅な下落をもたらした訳ですが、先週末は原油の反転上昇、ドラギ発言、為替の円安などを反映し欧米株の反転とともに日経平均は17000円台乗せ寸前にまで戻ってきました。

とは言え、出来高は薄く、真空地帯を駆け上がっただけと言っても良いかと見られます。

それでも底割れから一転してどこまで戻るかの関心が浮上してきた点はしばしの間、投資家に考える余裕や冷静な対応方法を考える時間を与えてくれます。

とにかく売り!と対応してきた投資家が、冷静に市場を眺め、もしかして中長期的な反転上昇のポイントに来たと判断をし始めれば、相場の潮流も多少は異なったものとなるはずです。

昨年の日経平均の安値が1月16日であったように2016年も1月21日の16017円がボトムとなってくれるとの希望をもって、今週以降の株式相場に臨みたいと思います。

『億の近道』(2016年1月25日号)より一部抜粋

※太字はMONEY VOICE編集部による

無料メルマガ好評配信中

億の近道

[無料 週3~4回]

個人投資家の方にも機関投資家並み、若しくはそれ以上の情報提供をするのが目的です。株式で「億」の資産形成を目指しましょう!我々マーケットのプロが導きます。各種コラムが大好評!内容に自信アリ。

-

金融政策の限界を知る2016年~世にも馬鹿げた「異次元の金融緩和」=近藤駿介

-

買い場はいつ?「危機の総仕上げ」としてのイエレン・利上げショック=藤井まり子

-

「誰でも持てる」他社クレカとは一線を画す、アメックスゴールド5つの魅力 (PR:アメリカン・エキスプレス)

-

日銀追加緩和の有無で考える今後の相場シナリオ~日銀会合を控えて=馬渕治好

-

日経平均は足元、底値圏に達したのか?~「理論株価」最新データ分析=日暮昭

-

日経平均29年ぶり高値に乗るべき?春のコロナショックを的中させたチャート分析の警告 (PR:NEO)

-

英国大手銀行RBSが異例の警告「極めて深刻な事態、投資家は全てを売るべきだ」

-

ルービニ教授が警告する日本財政破綻の条件~絶対に売ってはいけない米国債24時!?

-

安倍総理が国会質疑で答えなかった年金運用の「不都合な事実」=近藤駿介

-

NYダウは6000ドルに?実現しつつある市場アナリスト・ポルニーの予測=高島康司

-

表に出せない中国の厄介な問題~習政権に入り込んだイスラエルのモサド

-

異次元緩和は失敗だった。クルーグマンの『Rethinking Japan』を読む=吉田繁治