ウォーレン・バフェットがアップルを買い増していたことが明らかになりました。株価が右肩上がりを続ける中で、バフェットは一体いつ買いを入れていたのでしょうか。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

バリュー投資の大原則。バフェットが動く3つのタイミングとは?

決算発表後アップル株は上昇

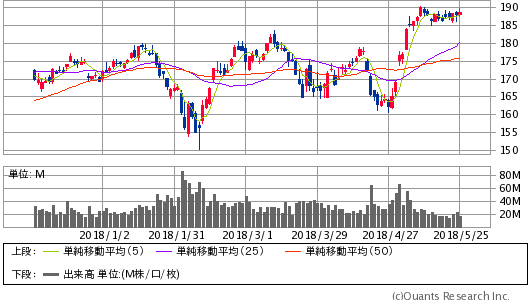

5月1日にアップル<AAPL>の第2四半期決算が発表されました。売上高は16%増、EPS(1株あたり利益)は30%増です。iPhoneXの売れ行きが伸び悩んでいるという事前報道は杞憂に終わり、好調な決算を背景に株価は再び上昇に向かっています。

APPLE INC<AAPL> 日足(SBI証券提供)

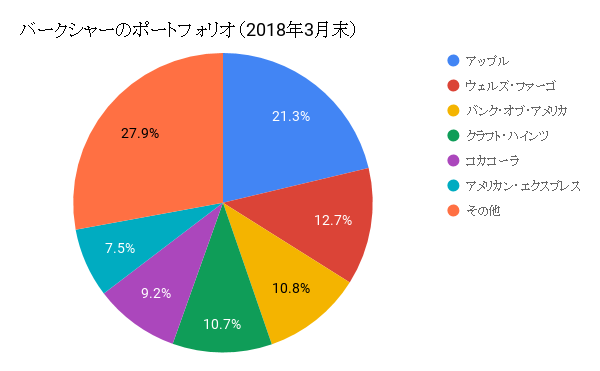

もうひとつの株価の上昇要因となっているのが、バフェットのバークシャー社がアップルを買い増していたことです。これで、バークシャーのポートフォリオに占めるアップル株の割合は最大の21%となりました。

アップルは世界最大の時価総額を誇る会社であり、知らない人は少ないでしょう。主力製品のiPhoneが売上高の6割、スマートフォンの世界シェア2割を占めます。

一度iPhoneを買った人の多くは、その次もiPhoneにすることが多いようです。それだけユーザーに対して素晴らしい体験を提供しているということであり、高いブランド力につながっています。この継続性がいわゆる「経済の堀」となっており、バフェットが購入する根拠となっていると考えられます。

成長性が鈍化しても株式の価値が増大する根拠

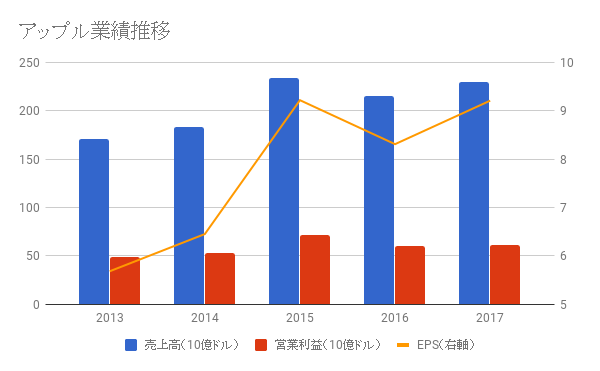

誰もが知る優良企業なのは間違いない一方、同社を買わない理由として挙げられるのが、成長性の鈍化です。スマートフォンが世界中の人に行き渡り、かつてほどの急速な進化も見られなくなったことが懸念されています。実際に、売上高や利益は2015年をピークに横ばい傾向が続いています。

私も、アップルがこれまでのように高い成長率を達成し続けるのは難しいと考えています。少なくともスマートフォンを今から爆発的に売ろうとするのは無理がありますし、それに代わる強力な商品もまだ見えていない状況です。

バフェットもこのことは重々承知しているでしょう。そもそも彼は、高い成長性に対して投資するわけではありません。彼が買うということは、成長性以外の部分に決定的な魅力があるからです。

一つは、買い替え需要による収益の安定性でしょう。「アップル信者」の信仰心は強く、滅多にAndroidへ移ろうとはしません。特に信仰心が強いのが実は日本で、米国でのシェアが5割なのに対し日本は7割にも上ります。

iPhoneは安売りしないため、粗利益率は約60%と言われます。そのため、売上高が伸びなかったとしても、信者による買い替えが続く限り、膨大なキャッシュが会社に溜まり続けるのです。

溜まったキャッシュの使いみちは、成長事業に投資するか、株主に還元するかのどちらかです。ここ数年アップルは株主還元を強化しています。

2012年から配当を開始した他、これまでに2,000億ドル(22兆円)の自社株買いを実施しています。現在の時価総額が9,000億ドルですから、その2割を超える規模です。

バフェットは、自社株買いを高く評価します。自社株買いは発行済株式を減少させるため、利益が横ばいだったとしてもEPSは増加します。つまり、事業の成長性がなくなったとしても、豊富なキャッシュで自社株買いを続ける限り、1株あたりの価値は上昇を続けるのです。

成長性の鈍化懸念をよそに、大きな経済の堀と自社株買いを根拠に、バフェットは淡々と買い続けているものと想像します。それを示すように、自身も以下のような発言をしています。

iPhoneXやその他の機種が3ヶ月で何台売れそうかという推測に膨大な時間をかけるなど、私にとっては完全に的外れだ。

-

中国に負けて始まった日本のデフレ説。安い中国製品対抗で日本に賃金格差か=吉田繁治

-

日本人のビール離れが止まらない。大手4社の「生き残り」対策に明暗=栫井駿介

-

「誰でも持てる」他社クレカとは一線を画す、アメックスゴールド5つの魅力 (PR:アメリカン・エキスプレス)

-

米朝会議が破談なら、泣くのは中国。トランプの駆け引きを市場はどう見てる?=斎藤満

-

日銀がついに「敗北宣言」。物価目標2%を諦めるほど、日本は貧乏になっている=斎藤満

-

日経平均29年ぶり高値に乗るべき?春のコロナショックを的中させたチャート分析の警告 (PR:NEO)

-

「仕事がつまらない」と嘆くあなたへ。自分の適所を見つけてお金持ちになる方法=俣野成敏

-

ロボット化の恩恵を受けるのも富裕層。庶民が負け組から抜け出す方法はあるか=田中徹郎

-

「キャッシュレス後進国」に落ちた日本。焦った政府が大胆な計画変更へ=岩田昭男

-

この感じは1997年の再来か…強すぎる米ドルが呼び込む「アジア通貨危機」=児島康孝

-

「投資するお金がない」は甘え。誰でも収入に見合った資金で夢を叶える方法=川畑明美

-

フィリピン妻は結婚できない中年男を幸せにするか? 奇跡の婚活、夢の果てに=鈴木傾城