27年ぶりに2万4千円台をつけた2018年1月から直近の2019年12月20日までの2年間、株式相場とファンダメンタルズの関係を紐解いてみましょう。

※「理論株価」についてはこちらをご覧ください。(『投資の視点』日暮昭)

※「理論株価」についてはこちらをご覧ください。

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。インテリジェント・インフォメーション・サービス代表。統計を用いた客観的な投資判断のための市場・銘柄分析を得意とする。

ファンダメンタルズに基づいた理論株価を基準に日経平均を考える

変動の上限も視野に入る日経平均

株式相場は2019年10月から動意づき日経平均は2万1,300円台から12月17日には2万4,066円と昨年1月と10月以来の2万4千円台を付けましたが、ここにきて上昇ペースは一服模様です。

これは、これまで堅調なファンダメンタルズの裏付けとなっていた業績予想が、中間決算発表時の見直しによってそれまで反応薄だった米中貿易戦争など無視できない外部環境の実体を折り込む形で大幅に下方修正したことでファンダメンタルズが11月から低下したことが一因と見られます。ただし、ファンダメンタルズの急低下に対して日経平均は“上昇が止まった”だけなので取り残される形で相場の割高感が進むことになりました。

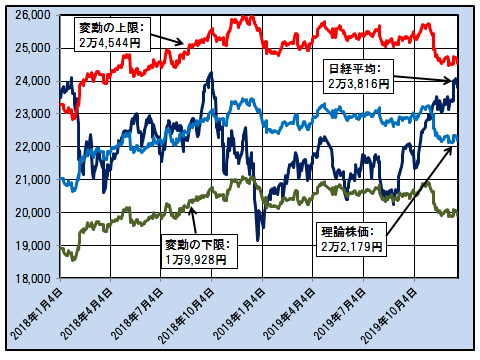

下図はこうした株式相場とファンダメンタルズの関係を目に見える形で示すグラフで、日経平均とファンダメンタルズに基づく日経平均の妥当な水準を表す「理論株価」の推移を示します。併せて過去の日経平均と理論株価のかい離を統計的に整理して求めた日経平均の上側と下側の変動限界を示しています。対象期間は27年ぶりに2万4千円台をつけた2018年1月から直近の2019年12月20日までの2年間です。

─2018.1.4~2019.12.20─” width=”480″ height=”360″ class=”size-full wp-image-875659″ /> 日経平均と「理論株価」および日経平均の変動の上限と下限(日次)─2018.1.4~2019.12.20─

─2018.1.4~2019.12.20─” width=”480″ height=”360″ class=”size-full wp-image-875659″ /> 日経平均と「理論株価」および日経平均の変動の上限と下限(日次)─2018.1.4~2019.12.20─紺色の線が日経平均、青線が理論株価で赤線と緑線がそれぞれ日経平均の変動の上限と下限を示します。各指標名の枠内の値は直近の12月20日の値です。

この間の全体的な動きを見ると、日経平均は2018年1月に高値の上限を、同年12月に下値の下限を超えた後、2019年の6月と8月にそれぞれ下値の下限に到達した直後に反転しています。統計的に求めた変動の限界がきちんと機能していることが分かります。

これら相場変動の限界からの反転局面にもそれぞれ特徴があります。2018年1月の高値からの反転局面では日経平均は理論株価に沿った動きをしており、相場は速やかにファンダメンタルズに沿った、正常な状態に戻ったことを示しています。一方、同年12月の底値からの反転局面では翌年10月まで理論株価の水準に戻りませんでした。この激しい相場下落に当たって市場は過度の警戒に陥り、正常な相場感に戻るのに10か月間の長期を要したと言えます。

一方で足許の動きに目を移すと、日経平均はほぼ横ばいを維持しているのに対して理論株価が急低下したために日経平均が不本意ながら変動の上限に近づいている形です。しかし、不本意とは言え、過去の経験則から変動の上限に近づくと今後の上昇余地が狭まることになります。

当面ファンダメンタルズの改善は見込み薄

そこで、以下で変動の上限を引き上げる条件を見てみましょう。変動の上限は基本的に理論株価で規定されるので、以下で理論株価の構成要素にさかのぼってその実態を見ます。

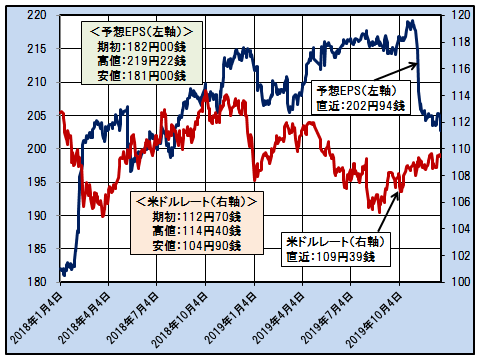

下図は理論株価の決定要因である、ファンダメンタルズの構成要素の業績としての日経平均ベースの予想EPS(以下、予想EPS)と為替相場の代表としての米ドルレート(以下、米ドル)の推移を示すグラフです。

日経平均ベースの予想EPSと米ドルレートの推移(日次)

─2018.1.4~2019.12.20─

紺色の線が予想EPS(左目盛)、赤線が米ドル(右目盛)です。

この間の米ドルは104円から114円の幅、9.6%の変動に対して予想EPSは181円から219円の幅で21%と2倍の変動となっています。結果的に理論株価は予想EPSにより強く影響を受けています。

特に11月からの予想EPSの急落は米ドルが安定していたことと相まって理論株価の急落に直結しました。予想EPSの急落は直近の通期業績予想を折り込んだ結果であり、また、為替市場はここ数年にわたって比較的平穏な状態が続いていることからファンダメンタルズは当面、現状の近辺で推移する公算が大きく、理論株価は安定的に推移すると見られます。

さて、そこで、相場を動かす要因として“市場リスク”の存在感が強まります。

Next: 過去2年間の株式相場は、ファンダメンタルズに支えられてリスクで動いてきた

-

なぜ日本人の給料は上がらない? 世界との比較で見えた日本「ひとり負け」の現状=斎藤満

-

迫る中小企業の廃業ラッシュ。事業承継アンケートで見えた「親族に任せられない」事情=…

-

「誰でも持てる」他社クレカとは一線を画す、アメックスゴールド5つの魅力 (PR:アメリカン・エキスプレス)

-

かんぽ生命はブラック企業になるために民営化したのか?廃業すべきレベルの犯罪=今市太郎

-

景気回復はフェイクニュース。飲食店の倒産「過去最多」目前で日本は戦後最悪の恐慌状態…

-

日経平均29年ぶり高値に乗るべき?春のコロナショックを的中させたチャート分析の警告 (PR:NEO)

-

ケンタッキー「脱クリスマス」で業績絶好調、なぜ短期間で改革できた?=栫井駿介

-

中国の隠匿資産が増加中? 米ドルを投げ捨て、こっそり「金を買い増し」か

-

自転車に無保険で乗ると条例違反。東京都も2020年4月から保険義務化へ=川畑明美

-

無印良品、中国で商標敗訴は当然?国家ぐるみで知財をパクる中国「7つの手口」=鈴木傾城

-

トランプ、日本の思いやり予算「4.5倍に増額」要求。予算外の負担も後付けされていく=原…

-

富士フイルム、日立の画像診断機器事業買収を発表。買収額は1,790億円