今週は日米で注目される経済統計が多いです。ただ、それぞれの統計が個別にどうなる、ということより、世界市場は明るい方向への復帰の流れにあると予想します。(『馬渕治好の週刊「世界経済・市場花だより」』)

※本記事は有料メルマガ『馬渕治好の週刊「世界経済・市場花だより」』2018年4月1日号の一部抜粋です。毎週いち早く馬渕氏の解説をご覧いただくには、今月分すべて無料のお試し購読をどうぞ。市場急変時には号外の配信もあります。

馬渕治好の週刊「世界経済・市場花だより」2018/04/01号より

過ぎし花~先週(3/26~3/30)の世界経済・市場を振り返って

<内外主要市場は、先々週の旧聞蒸し返しの売られ過ぎから、先週は持ち直しへ>

(まとめ)

先々週(3/23(金)に終わる週)は、米国株式市場発の世界市場の波乱となり、全般的に株価下落と外貨安(円高)が進みました。ただしこれは、前号のメールマガジン(およびその直前の号外)で触れたように、フェイスブックの情報流出問題など、新規の悪材料はあることはあったものの、主に懸念を呼んだ要因として取り上げられたのは、米国政府の対中通商圧力や主要閣僚の更迭でした。

これらの主な悪材料とされたものは、以前から言われていたことで、市場心理が悪化したため、旧聞の材料を蒸し返しただけだと解釈でき、その点、米国をはじめとした世界株式市場や外貨相場(対円)は、売られ過ぎだったと言えます。

このため、先週(3/30(金)に終わる週)の世界市場は、そこからの戻り傾向を強め、先進諸国の株式中心に株価は回復し、外貨も対円でほぼ全面的に上昇しました。そうしたなか、国内発の大きな悪材料が少なかった日本株については、先々週時点で企業収益と比べて特に売られ過ぎとなっていたため、先週の株価上昇率が大きくなりました。

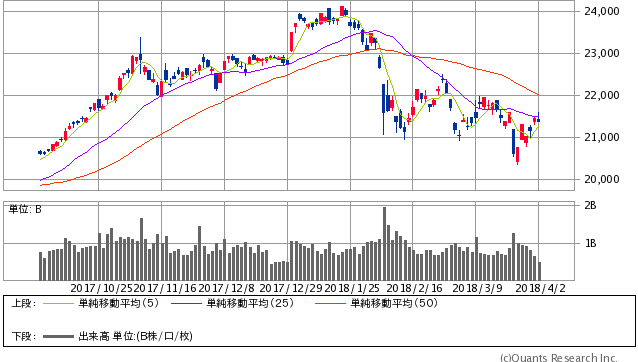

日経平均株価 日足(SBI証券提供)

(詳細)

今号は、まず世界市場全般の相場付きを確認しましょう。

先週の主要な株価指数(原則1か国1指数だが、日米などは複数指数を採用)の騰落率ランキング(現地通貨ベース)ベスト10は、

- 日経平均

- TOPIX

- ニューヨークダウ工業株

- エジプト

- スペイン

- S&P500

- スイス

- 英国

- ドイツ

- ポルトガル

でした。エジプトを除いては、日米欧の先進主要国となっており、特に日本株の上昇が他国を上回っています。

先週は日経平均の上昇率(4.06%)がTOPIX(3.08%)より高く、おそらく海外短期筋が、日経平均先物を買い戻していると推察されます。その点は余り健全な相場付きとは言い難いのですが、TOPIXの上昇率も高いので、大きく懸念する必要はないでしょう。

一方、ワースト10は、

- ニュージーランド

- ポーランド

- ルクセンブルグ

- 南アフリカ

- イスラエル

- トルコ

- アルゼンチン

- 豪州

- タイ

- ロシア

エマージング諸国が中心です。なお、週間の下落率が2%を超えたのはニュージーランドだけで、下げは限定的だったと言えます。

外貨相場(対円)の先週の騰落率ベスト10は、

- コロンビアペソ

- メキシコペソ

- 韓国ウォン

- マレーシアリンギット

- チリペソ

- 中国元

- アルゼンチンペソ

- スリランカペソ

- ブラジルレアル

でした。ウォンの上昇は、中朝首脳会談(3/26(月)~3/27(火))を受けて、南北首脳会談が4/27(金)に行なわれる方針が発表されるなど、朝鮮半島情勢の緊張緩和期待を受けたものだと考えられます。

また、中国元が足元上昇しており、米国の通商面での対中圧力を考慮したものだと推察されます。

なお、先週対円で下落した(円高になった)通貨は、1つ(スウェーデンクローナ)しかありませんでした。全面的な外貨高・円安だったと言って差し支えない動きでした。

先々週(3/23(金)に終わる週)は、主要国の株価が下落し、外貨市場ではほぼ全面的な円高(外貨高・円安になった通貨は3つのみ)であったのに対して、先週(3/30(金)に終わる週)は、全く逆の動きとなりました。そうした明るい動きを「謎の円安だ」などといぶかる専門家も多いようですが、全く不思議なことではありません。

というのは、先々週は、確かに新しい悪材料はありました。それは、フェイスブックからの情報流出の発覚や、ウーバーの自動運転車やテスラの電気自動車の事故などでした。このため、米国ではナスダック市場中心に株式が売り込まれ、日本の関連銘柄(テスラと業務上協業しているパナソニックなど)も株価が大きく下落する局面がありました。

しかし主に悪材料とされたのは、米トランプ政権の対中政策の強硬化や、主要閣僚(マクマスター大統領補佐官)の更迭などで、これらは以前から市場で唱えられていたことです。つまり、市場心理が悪化したために、既にわかりきっていた悪材料をわざわざ蒸し返して、米国株価や米ドルが売り込まれた(その結果として売られ過ぎになった)展開だったと言えます(先々週では、3/22(木)~3/23(金)の米国株価下落や、3/23(金)の米ドル安、およびそれを受けた3/23(金)の日本株の下落が大きかったです)。

したがって、心理面からの世界的な株式や外貨の売られ過ぎが、先週戻りに転じたのは、当然の動きだったと考えられます。先週の当メールマガジンでは、こう述べていました。

「今週前半は心理的な暗さに市場が支配されても、米国発の悪材料が消化されていけば、堅調な経済・企業収益の実態に沿った、主要国株価の上昇基調が徐々に明確になっていくと予想しています。」

特に日本株については、大きな悪材料が乏しい(外国人投資家が、森友問題を懸念している、という報道は多いのですが、当メールマガジンで繰り返し述べているように、筆者が接触している範囲の海外投資家は、日本株の経験が長く見識もあるので、懸念する声はほとんど聞こえません)ため、そうした米国株や米ドルの下振れにひきずられただけで、日本の企業収益と比べて割安になっています。

前号のメールマガジンでは、その点について、次のように述べました。「先週末(3/23(金)を指しています)時点の日本株の予想PERは、ほぼ13倍まで低下しており、これは安倍政権発足後のPERのレンジである、13~16倍の下限です。近年で13倍を割り込んだのは、2016年の世界同時株安時(1~2月)やブレクジットショック時(6月)なので、そうした株価下落時に匹敵する割安さだと言えます。」

株式市場は、短期的には心理の明暗に左右されても、中長期的には企業収益の動向に回帰すると考えています。

Next: 【展望】今週(4/2~4/6)の世界経済・市場の動きを徹底分析!

-

Suicaがポイント業界に殴り込み! 日本の現金主義を変える救世主になるか?=岩田昭男

-

「ゆとり新入社員」はどう育てる? おじさん達が理解すべき4つの特徴=午堂登紀雄

-

「誰でも持てる」他社クレカとは一線を画す、アメックスゴールド5つの魅力 (PR:アメリカン・エキスプレス)

-

東京から始まる貧困化。ファーストフードの乱立が示す日本経済の暗い未来=児島康孝

-

負の連鎖が続く米ハイテク株、トランプ陣営の権力争いに耐えられるか?=斎藤満

-

日経平均29年ぶり高値に乗るべき?春のコロナショックを的中させたチャート分析の警告 (PR:NEO)

-

米中貿易戦争で板挟みになる韓国経済、とばっちりで完全敗北へ

-

金正恩は斬首されるのか? 米中が描く朝鮮半島の融和シナリオと「真の非核化」=藤井まり子

-

日本の世帯所得、20年で20%減という異常事態はなぜ改善されないのか=吉田繁治

-

これがバフェット流「ガチホ」の真髄! 低迷するコカ・コーラを持ち続けるワケ=栫井駿介

-

日本を襲う政権危機と米朝問題。どちらかが火を吹けば日経平均は1万8,000円へ=山崎和邦

-

森友問題の裏で進む「放送法改正」で、あらゆるメディアが与党寄りになる=三宅雪子