今週のFOMCで米国が利上げ見送りなら、来週NY株式市場は下降トレンドの悪循環から抜け出す可能性が高いと見る。そうなれば日経平均株価の懸念材料はなくなる。(『山の中の超相場観』)

今週の展望~注目イベントをこなし、残る懸念は米追加利上げのみ

ECB追加緩和と原油底入れを好感しリスク回避心理遠のく

週末の欧米株式市場は大幅上昇だった。

木曜日のECB定例理事会で量的追加緩和とマイナス金利幅の拡大という市場予想以上の積極策を決めながら、会議後の記者会見でドラギ総裁のこれ以上の緩和策には限界があるという追加緩和打ち止め発言が市場の混乱を招いた。

※ドラギ追加緩和の狙いと“あり得る”米3月追加利上げ/日本景況感に黄信号

しかし理事会翌日の金曜はECBの決定を評価する空気に変わり欧米市場は大幅高となった。

従来、追加緩和策はリスクオンに市場心理を傾かせ株式市場は買われてきただけに、木曜の積極追加緩和策を発表後、株式市場が売られたことですでに追加緩和策も刺激材料になりにくいかと思われたけれども、一日置いて市場はリスクオン方向で反応した。

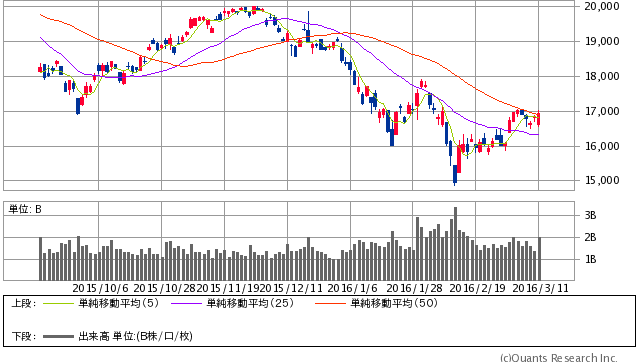

NYダウ 日足(SBI証券提供)17213.31 +218.18 (+1.28%)

NY原油先物市場は先週も反騰。2008年末から2009年年初にかけての月足3連続下髭出現後の陽線出現で底入れしたときと似ていて、今年1月、2月の下髭つき連続月足の後、今月月足は陽線方向なので底入れに向かっているものと思える。

WTI原油先物 日足(SBI証券提供)

年明けからリスク回避に極度に世界金融市場は傾いていたけれども、先週、ECBの定例理事会が無事通過し、加えて原油先物価格が底入れ確率を高めたことで週末の大幅高につながった。

NYダウは前回戻り高値の昨年11月3日高値17918ドルより下の位置なので、長期上昇トレンドが復活したとはまだ言えない状態だが、原油先物価格の底入れでリスク回避心理が遠のくのは明らかだ。

残る懸念材料は米国FRBの追加利上げ

残る懸念材料は米国FRBの利上げで、今週火曜から水曜にかけて行われるFOMCでどういう決定を下すか。利上げ見送りの市場予想が多いようだが、ようやく株式市場も安定してきた中で利上げを行う確率は低いと見る。

※ドラギ追加緩和の狙いと“あり得る”米3月追加利上げ/日本景況感に黄信号

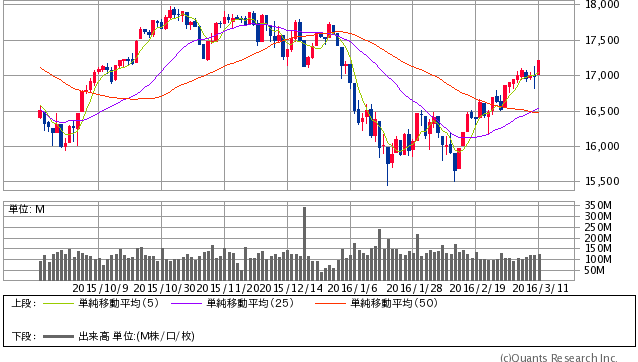

先に、いかに日経平均が底堅く推移しても夜のNY市場次第と書いた。長期下降トレンドの戻り高値に現在位置しており反落を心配したからだ。だから金曜、日経平均は安く始まって引けにかけて上昇する強い地合いで、連続足的にはきわめて上へ動きやすいチャート形状になったにもかかわらず慎重姿勢を崩さなかった。

しかし週末のNY市場の結果は想定以上の強いものだった。米国が利上げ見送りなら来週NY株式市場は下降トレンドの悪循環から抜け出す可能性が高いと見る。そうなると日経平均の懸念材料がなくなる。

日経平均株価 日足(SBI証券提供)

何度か書いたけれども現在の地合いは売り妙味不足で買い戻されやすい地合いになっている。売り方より買い方が有利だ。需給的に空売り比率が高いことが影響している。長めにショートポジションを持ち越すことは難しくなっている。

先週の東証1部空売り比率は36.3%→39.9%→39.8%→38.2%→33.2%と金曜日に30%台前半へと落ちた。月曜続伸して始まるため来週この傾向はさらに強まるだろう。

あとは海外投資家の日本株買いが戻ってくれば上伸へ弾みがつく。信託銀行が年初から買い続けて底割れを防ぎ、海外投資家は売り続ける構図で最新の投資主体別売買動向(先週までの売買動向)でまだ海外投資家の売り越し姿勢は続いていることがわかったが、来週あたりから変化してくる期待がある。

海外投資家が買い越しに転じれば日経平均上昇への強い味方になるのは言うまでもない。

-

クルーグマンと浜田宏一氏の誤り~『2020年 世界経済の勝者と敗者』を読む=吉田繁治

-

日経平均は戻りメド1万7600円、下値1万5600円~「理論株価」最新分析=日暮昭

-

「誰でも持てる」他社クレカとは一線を画す、アメックスゴールド5つの魅力 (PR:アメリカン・エキスプレス)

-

地道なグロースハック!アメリカのウェブサービスの離脱防止策&販促アレコレ=三浦茜

-

東京電力が「トモダチ作戦」の米空母乗組員から訴えられた本当の理由=不破利晴

-

日経平均29年ぶり高値に乗るべき?春のコロナショックを的中させたチャート分析の警告 (PR:NEO)

-

東芝メディカル買収7000億は「明らかに割高」それでもキヤノンが買う理由=栫井駿介

-

が保有株式より前に開示すべきもの=近藤駿介")

公開すればパニックに?年金(GPIF)が保有株式より前に開示すべきもの=近藤駿介

-

世界が注目する3人の大暴落予測 近づく「ダウ6000ドル時代」の生き残り方

-

日本債券市場への危機意識~超長期債を中心とする乱高下は何を示すか=久保田博幸

-

2020年「預金封鎖」への道~国民に牙をむく政府・日銀の秘められた計画

-

安倍政権ブレーンの竹中平蔵氏が認めた「トリクルダウン」の嘘=三橋貴明